固定金利の住宅ローンは今後どうなる?どんな人が向いている?

住宅ローンの金利タイプを選ぶ際に注目される固定金利。将来の金利上昇リスクに備えた選択として人気がありますが、その特徴や向き不向きをしっかり理解することが重要です。この記事では、固定金利型住宅ローンの基礎知識から今後の展望まで詳しく解説します。

- 固定金利型住宅ローンとは?

- 固定金利型住宅ローンのメリット

- 固定金利型住宅ローンのデメリット

- 固定金利の住宅ローンの今後

- 固定金利型住宅ローンが向いている人

- 金融機関の比較と選び方

- まとめ:固定金利型住宅ローンで安心の返済計画を

固定金利型住宅ローンとは?

固定金利型住宅ローンは、借入期間中の金利が一定に固定される住宅ローンです。返済額が変動しないため長期的な家計計画が立てやすく、金利上昇リスクに備えることができます。ただし、金利タイプによって特徴が異なるため自身の状況に合わせた選択が重要です。

固定金利の仕組み

固定金利型住宅ローンの基本的な仕組みは以下の通りです

・金利が契約期間中固定

・返済額が一定で変動しない

具体的には、借入時に決定した金利が返済期間中継続されます。たとえば、1.5%の金利で35年間の住宅ローンを組んだ場合、35年間ずっと1.5%の金利が適用され続けます。これにより、月々の返済額も契約時に決定した金額で固定されます。

複数の金利タイプ

固定金利型住宅ローンには、主に以下のタイプがあります

1. 全期間固定金利型

・フラット35などの商品

・35年などの超長期でも金利固定

2. 固定金利期間選択型

・3年、5年、10年などから期間を選択

・期間終了後は金利を見直し

それぞれの特徴について、具体的な数値で見てみましょう。

例えば、

借入額3,000万円、返済期間35年の場合

– 全期間固定(2.0%):月々返済額 約98,000円で固定

– 10年固定(1.5%):当初10年間は月々約89,000円で固定

固定金利型住宅ローンのメリット

固定金利型住宅ローンには家計管理の面で大きなメリットがあります。特に長期的な視点で見た場合、安定した返済計画を立てられる点が大きな特徴です。

返済額が一定で安心

最大のメリットは返済額の安定性です

・月々の返済額が確定

・家計管理がしやすい

長期的な計画が立てやすい

固定金利型では、将来の返済額が確定しているため長期的な生活設計が容易になります

・教育資金の計画が立てやすい

・老後の生活設計がしやすい

例えば、お子様の教育資金として月々10万円を積み立てる場合、住宅ローンの返済額が固定されていれば必要な貯蓄額を正確に把握できます。また、将来の収入減少時期を見据えた計画も立てやすくなります。

金利上昇リスクがない

市場金利が上昇しても、返済額は変わりません

・金利上昇時も返済額は一定

・インフレ時の実質的な負担減少

固定金利型住宅ローンのデメリット

初期金利が高い場合も

変動金利と比較した際の主なデメリット

・初期金利が0.5~1.0%程度高め

・当初の返済負担が大きい

具体的な例として、借入額3,000万円、35年返済の場合

– 固定金利(2.0%):月々返済額 約98,000円

– 変動金利(1.0%):月々返済額 約83,000円

という差が生じます。

金利が下がっても返済額は変わらない

市場金利が低下しても恩恵を受けられません

・金利低下時のメリットなし

・借り換えには手数料が必要

超長期固定は借入限度額に注意

全期間固定型の場合、以下の制限があります

・年収に対する借入限度額が厳格

・審査基準が比較的厳しい

固定金利の住宅ローンの今後

金利見通し

現在の金融環境と今後の見通し

・低金利政策の転換期

・金利上昇の可能性が高まっている

市場予測として、2~3年以内に0.5~1.0%程度の金利上昇が予想されています。

専門家の予測

金融専門家からの主な見解

・段階的な金利上昇の可能性

・急激な変動は想定しづらい

固定金利型住宅ローンが向いている人

安定した返済を希望する人

以下のような方におすすめです

・安定収入がある会社員

・計画的な家計管理を重視する人

長期的なライフプランを重視する人

特に以下の方に適しています

・子育て世代

・将来の収入減少を見込む人

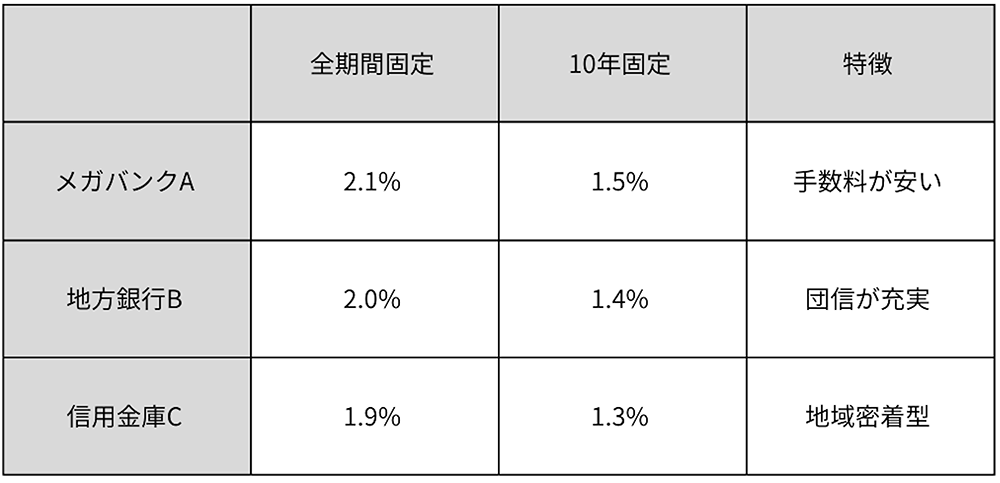

金融機関の比較と選び方

主要金融機関の金利比較表

選択のポイント

・金利の比較

・手数料の確認

・付帯サービスの比較

まとめ:固定金利型住宅ローンで安心の返済計画を

固定金利型住宅ローンの選択において重要なポイント

・自身の収入状況の把握

・長期的なライフプランの検討

・金融機関の比較検討

選択の際の具体的なステップ

1. 現在の収入と将来の見通しを確認

2. 教育費など将来の支出を計画

3. 複数の金融機関で見積もりを取得

4. 総支払額とサービス内容を比較

固定金利型住宅ローンは、安定志向の方に特におすすめの選択肢です。ただし、初期の返済負担は変動金利より大きくなる可能性が高いため十分な検討が必要です。不安な点がある場合は、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

『THE FUN house』では、お客様一人ひとりの暮らし方や理想の住まいをじっくりとお伺いし、住むほどに愛着が湧き、末永く快適に暮らせる、そんな住まいづくりを目指しています。

具体的な資金計画や住宅ローン選びなど、疑問や不安な点があれば、お気軽にご相談ください。お客様のご希望に沿った最適なプランをご提案させていただきます。

THE FUN house 見学会受付中

漆喰壁・杉の床・天井の家をご覧いただけます。

自然素材の魅力や心地良さなどを体験いただける貴重な機会です。

お申し込みはこちらから

お会いできることを楽しみにしています!